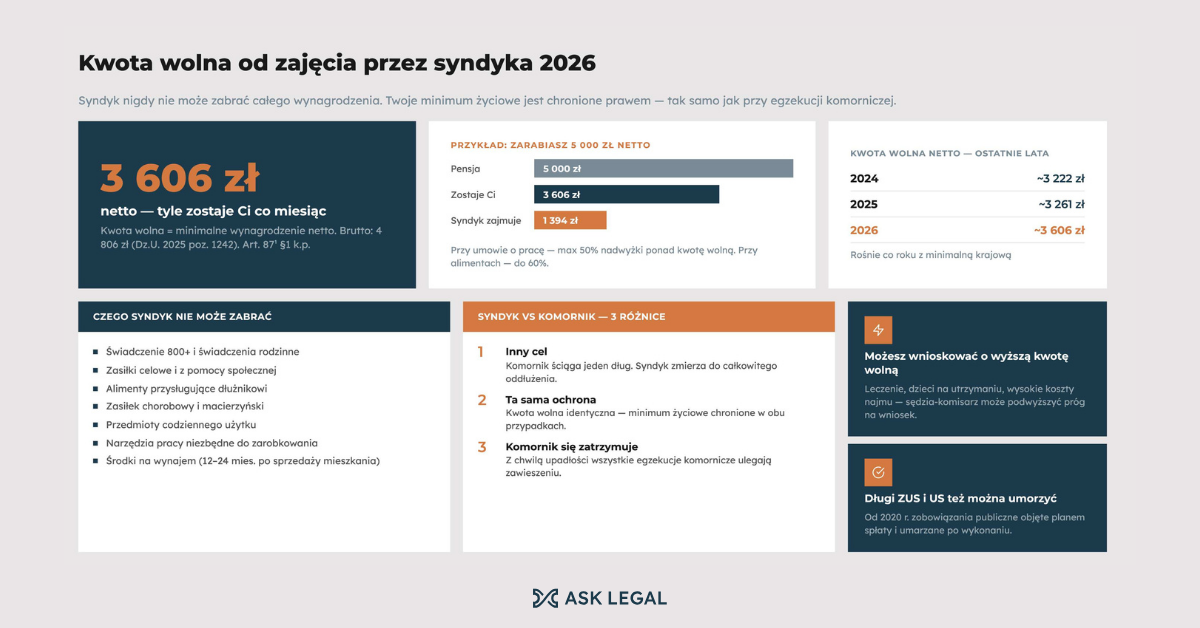

Kwota wolna od zajęcia przez syndyka w 2026 roku wynosi zasadniczo 3 605,85 zł netto – tyle musisz zachować z wynagrodzenia miesięcznie, niezależnie od wysokości Twoich długów. Syndyk nie może zabrać Ci więcej niż pozwala prawo. Jeśli boisz się, że po ogłoszeniu upadłości konsumenckiej zostaniesz bez środków do życia – rozwiejemy Twoje wątpliwości.

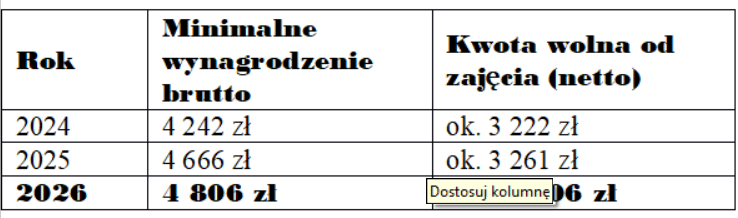

Kwota wolna od zajęcia przez syndyka odpowiada kwocie minimalnego wynagrodzenia za pracę w Polsce. Od 1 stycznia 2026 r. wynosi ono 4 806 zł brutto (Rozporządzenie Rady Ministrów z 11 września 2025 r., Dz.U. 2025 poz. 1242), czyli 3 605,85 zł netto miesięcznie.

Jeśli zarabiasz dokładnie tyle co minimalna krajowa – syndyk nie zabiera Ci nic. Jeśli zarabiasz więcej – syndyk może zająć część nadwyżki ponad tę kwotę.

Kwota wolna od zajęcia przez syndyka wynika bezpośrednio z art. 63 ust. 1 pkt 2 ustawy Prawo upadłościowe (t.j. Dz.U. z 2022 r. poz. 1520 ze zm.). Przepis ten wyłącza z masy upadłości tę część wynagrodzenia, która nie podlega zajęciu według przepisów Kodeksu Postępowania Cywilnego, które odsyłają do przepisów Kodeksu pracy.

Art. 871 § 1 Kodeksu pracy wskazuje, że wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę, jaka przysługuje pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu:

Syndyk nigdy nie może zabrać całego wynagrodzenia – gwarantuje to polskie prawo.

Mechanizm jest prosty:

Jeśli zarabiasz 3 606 zł netto lub mniej – syndyk nie potrąca nic.

Jeśli zarabiasz powyżej 3 606 zł netto – syndyk może zająć część nadwyżki. Przy umowie o pracę to co do zasady 50% kwoty powyżej progu; przy alimentach na rzecz dzieci do 60%.

Jeśli masz kilku wierzycieli i egzekucję alimentacyjną – kolejność zaspokajania oraz dokładne wyliczenia ustala syndyk i sąd upadłościowy.

Przykład praktyczny:

Zarabiasz 5 000 zł netto. Kwota wolna to około 3 606 zł i jednocześnie jest ona wyższa od limitu zajęcia przez syndyka, który wynosi 50% całej pensji (przy alimentach 60%), od kwoty 2 500 zł. Nadwyżka ponad kwotą wolną od zajęcia w 2025 roku wynosi 1 394 zł. Syndyk właśnie tyle może zająć. Pozostałe 3 606 zł pozostaje do Twojej dyspozycji.

Umowa zlecenie – czy syndyk też zajmuje taki dochód?

Tak, syndyk ma możliwość zajęcia dochodu uzyskanego przez dłużnika z tytułu umowy zlecenia, ale na nieco innych zasadach.

Umowa zlecenie podlega ochronie dopiero od momentu, gdy jest jedynym lub głównym źródłem utrzymania. Sąd Upadłościowy może podjąć decyzję o zajęciu części wynagrodzenia z umowy cywilnoprawnej analogicznie do etatu.

Emerytury i renty podlegają ochronie na podstawie ustawy o emeryturach i rentach z FUS. Kwota wolna od potrącenia jest w tym przypadku inna niż przy wynagrodzeniu za pracę i wynosi 75% najniższej emerytury brutto (art. 141a ustawy o emeryturach).

Jeśli pobierasz rentę lub emeryturę, poinformuj o tym kancelarię przed złożeniem wniosku – wyliczenia wyglądają inaczej niż przy etacie.

Czy można wnioskować o wyższą kwotę wolną od zajęcia?

Tak i warto to zrobić, jeśli masz ku temu uzasadnione podstawy. Na wniosek Upadłego sędzia-komisarz może podwyższyć kwotę wolną, jeśli:

Twoje koszty życia przekraczają standard (np. wynajem mieszkania w dużym mieście),

wystąpiły nieprzewidziane wydatki, które ograniczają Twoje możliwości finansowe.

Wniosek składa się do sędzi-komisarza prowadzącej postępowanie. Powinien zawierać dokumentację potwierdzającą Twoją sytuację – rachunki, zaświadczenia lekarskie, umowę najmu.

To jeden z obszarów, w których pomoc prawna ma realny wpływ na Twój codzienny budżet w trakcie postępowania. Warto upewnić się, że wniosek jest dobrze uzasadniony i kompletny – źle przygotowany może zostać oddalony. W jego poprawnym napisaniu pomoże zespół asklegal.pl.

Prawo chroni nie tylko część wynagrodzenia od zajęcia przez syndyka. Z masy upadłości wyłączone są całkowicie (art. 829 KPC i przepisy szczególne):

Nawet jeśli ogłaszana jest upadłość konsumencka, syndyk nie może pozbawić Cię świadczeń rodzinnych czy zasiłków celowych oraz przedmiotów potrzebnych do normalnego funkcjonowania.

To jeden z najczęstszych mitów: że syndyk działa jak komornik i jego procedury są dla Ciebie bardziej dotkliwe. W rzeczywistości sytuacja Upadłego jest lepsza niż w egzekucji komorniczej.

Po pierwsze – cel jest inny. Komornik egzekwuje jeden dług na rzecz jednego wierzyciela. Syndyk zarządza całym postępowaniem i zmierza do Twojego całkowitego oddłużenia.

Po drugie – ochrona jest ta sama. Kwota wolna od zajęcia przez syndyka jest identyczna jak przy komorniku. Twoje minimum życiowe jest chronione w obu przypadkach.

Po trzecie – komornik się zatrzymuje. Z chwilą ogłoszenia upadłości konsumenckiej wszystkie postępowania egzekucyjne i komornicze ulegają zawieszeniu. Komornik traci możliwość dalszego działania – przejęcie zarządza syndyk.

Czy kwota wolna dotyczy też byłych przedsiębiorców?

Tak. Były przedsiębiorca, który zamknął lub zawiesił działalność i złożył wniosek o ogłoszenie upadłości konsumenckiej jako osoba fizyczna nieprowadząca działalności, korzysta z tych samych przepisów ochronnych co konsument. Kwota wolna od zajęcia przez syndyka jest identyczna.

Co dzieje się z kontem bankowym po ogłoszeniu upadłości?

Z chwilą ogłoszenia upadłości bank zazwyczaj blokuje rachunek i przekazuje jego kontrolę syndykowi. Syndyk następnie zwalnia konto do bieżącego użytkowania lub wskazuje nowe konto, na które będzie wpływać wynagrodzenie już po potrąceniu kwoty zajętej przez syndyka. Praktyka poszczególnych syndyków może się różnić.

Czy kwota wolna zmienia się co roku?

Tak – jest powiązana z minimalnym wynagrodzeniem za pracę, które jest aktualizowane rozporządzeniem Rady Ministrów. Wzrasta zazwyczaj na początku roku. W 2026 r. wynosi ok. 3 606 zł netto.

Ile zajmie syndyk, jeśli zarabiam powyżej minimalnej?

To zależy od Twojego wynagrodzenia, liczby wierzycieli i rodzaju zobowiązań. Ogólna zasada: przy umowie o pracę syndyk może zająć generalnie do 50% nadwyżki ponad kwotę wolną. Precyzyjne wyliczenie wymaga analizy Twojej konkretnej sytuacji.

Czy długi ZUS i skarbówki też można umorzyć?

Tak. Od 2020 roku zobowiązania wobec ZUS i urzędu skarbowego mogą zostać objęte planem spłaty i umorzone po jego wykonaniu. Nie ma kategorii długów, które automatycznie wyłączają Cię z upadłości konsumenckiej.

Jeśli nie wiesz, ile syndyk mógłby zająć z Twojej pensji i jak wyglądałby Twój plan spłaty – bezpłatna analiza sytuacji pozwoli to ustalić bez zobowiązań.

Źródła:

Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe (Dz. U. 2003 Nr 60 poz. 535),

Ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz. U. 1964 Nr 43 poz. 296),

Ustawa z dnia 26 czerwca 1974 r. Kodeks pracy (Dz. U. 1974 Nr 24 poz. 141),

Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. 1998 Nr 162 poz. 1118).

Brak komentarza, Twój może być pierwszy.

Użytkowniku, pamiętaj, że w Internecie nie jesteś anonimowy. Ponosisz odpowiedzialność za treści zamieszczane na portalu bilgoraj.com.pl. Dodanie opinii jest równoznaczne z akceptacją Regulaminu portalu. Jeśli zauważyłeś, że któraś opinia łamie prawo lub dobry obyczaj - powiadom nas [email protected] lub użyj przycisku Zgłoś komentarz

Tragedia w Biłgoraju: Zabójstwo i pożar?

Menelstwo niestety.

czytelnik

12:07, 2026-05-04

Nowy symbol miasta: I love Biłgoraj

i ja "I❤️ Młode , Ładne , Zgrabne Biłgorajanki "

macho

11:44, 2026-05-04

Basen w Biłgoraju: Start we wrześniu są problemy

Oni tylko piękne słówka i fotki dla poklasku, a w głowach pustka, ludzie musza to poczuć na własnej d.... to może pójdą po rozum do glowy. Takiej kompromitacji to powiat już dawno nie ,widział ładują tyle kasy i stawiają kolosa na glinianych nogach, i jeszcze nie wiadomo na czym. Bareja!!!!!!

oni

11:05, 2026-05-04

Basen w Biłgoraju: Start we wrześniu są problemy

taki KRAM👎

jaki pan

10:50, 2026-05-04